Прогноз аналитиков по инфляции и курсу валют

Что будет с экономикой до конца 2022 года: прогноз аналитиков по инфляции, нефти, курсу валют, российским акциям и облигациям, золоту.

Рубль находился по давлением, курс USD/RUB поднимался до 64,5 ₽. Ожидаем, что курс временно вернется к отметке 60 ₽: в конце октября предстоят крупные квартальные налоговые выплаты, и конвертация валютной выручки усилится к концу месяца.

Также профицит текущего счета России в сентябре составил 15,3 млрд $ — приток валюты в страну остается значительным, что должно поддержать рубль.

Недельная инфляция в России замедлилась до 0,03% н/н, а доля товаров, цена на которые снизилась, расширилась до 46% — это максимум с середины августа.

Данные свидетельствуют о новой волне ослабления спроса из-за усиления тревожности и роста нормы сбережений.

Но на среднесрочном горизонте возможно появление проинфляционных рисков из-за адаптации потребительских настроений, падения потенциала экономики, расширения дефицита бюджета и вероятного ослабления курса рубля.

Что будет с экономикой до конца 2022 года: прогноз аналитиков

Наши аналитики подготовили ежеквартальную стратегию, в которой рассказали, что сейчас происходит в экономике России и чего следует ожидать в ближайшем будущем.

Кратко. Российская экономика и финансовая система показали устойчивость перед внешними ограничениями, но сохраняется высокая неопределенность в будущем. Мы придерживаемся консервативного подхода и отдаем приоритет диверсификации портфеля — считаем, что нужно инвестировать в разные активы, чтобы снизить риски.

Инфляция

Инфляция замедляется, преобладают проинфляционные факторы на горизонте года. Ожидаем, что по итогам 2022-го инфляция будет на уровне 12,8-13,5%, а в следующем году может быть 6%.

Нефть

Мы сохраняем прогноз по средней цене нефти марки Brent в 2022 году на уровне 105 $ за баррель, а в 2023 году — 85 $. А по российской нефти марки Urals в 2022 году ожидаем 80 $ за баррель, в 2023 году — 70 $ за баррель. Давление на нефть будет из-за ослабления мировой экономики и снижения спроса. Поддержит цены — ОПЕК+, регулируя добычу.

ОПЕК+ принял решение сократить квоты на добычу на 2 млн баррелей в день. Реальное сокращение добычи составит 1-1,1 млн б/д за счет стран Персидского залива. У России запас по квоте — 0,7 млн б/д, но добыча нефти может сократиться из-за решения Евросоюза ввести после 5 декабря 2022 года потолок на цену российской нефти.

Курс рубля

Сейчас профицит внешней торговли поддерживает курс рубля. Тем не менее, мы продолжаем ожидать, что валюта ослабнет до 65-70 ₽ за доллар из-за восстановления импорта и снижения экспорта.

Российская экономика

Российская экономика прошла стрессовый период, сохранив финансовую и макроэкономическую стабильность. Ожидаем, что ВВП в этом году упадет на 4%. Но долгосрочные перспективы роста туманны в нынешних условиях, так как потенциал экономики сокращается.

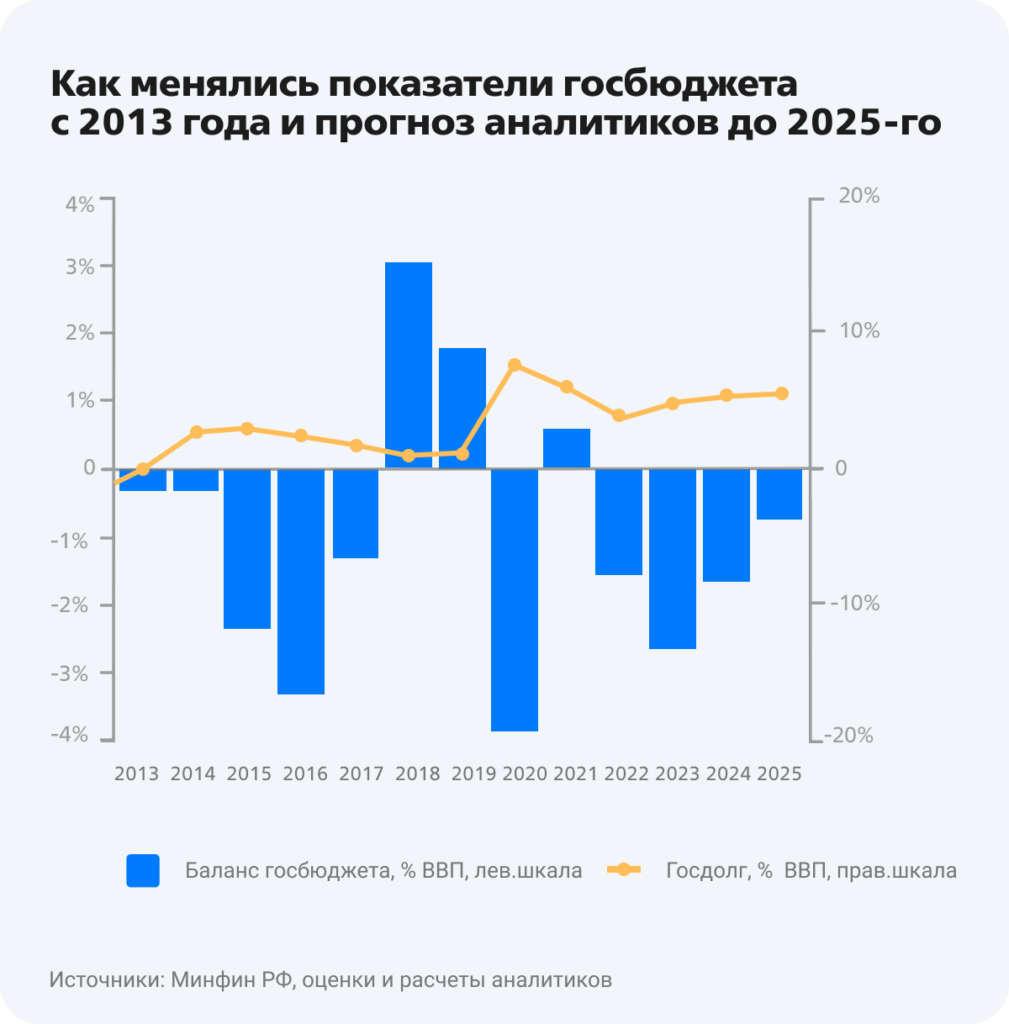

Главный фактор неопределенности — бюджетная политика. Минфин ожидает, что дефицит бюджета в следующем году будет на уровне 2% ВВП. Это при средних ценах нефти Urals 70 $ за баррель и курсе USD/RUB — 68,3 ₽.Чтобы покрыть дефицит, выделят деньги из фонда национального благосостояния — ~2 трлн ₽ и выпустят облигации — ~2,5 трлн ₽.

При этом дефицит бюджета может оказаться больше, поэтому могут более активно размещать ОФЗ или использовать еще деньги из фонда национального благосостояния.

Российские акции

Мы предпочитаем пока держать российские акции из-за роста геополитических рисков и снижения потребительских настроений. Дивиденды от компаний могут поддержать рынок в среднесрочной перспективе.

Прогнозируем совокупную доходность российских акций в следующие 12 месяцев — 42,1%. Прогноз по индексу Мосбиржи — 2 500, это потенциальная доходность ~29%. Ожидаемая дивидендная доходность за 2022 год — 13,2%.

Прогноз базируется на нефти Urals 80 $ и 70 $ за баррель в 2022 и 2023 годах; курс USD/RUB — 69,9 ₽ и 71,5 ₽ в 2022–2023 годах.

Расчеты аналитиков на 30.09.2022.

В 4 квартале 2022 года мы отдаем предпочтение компаниям, которые выделяются по следующим критериям:— высокая дивидендная доходность — к примеру, «Татнефть», «Газпром нефть», «Фосагро», «Магнит»;— привлекательная оценка — к примеру, «Алроса», «Полюс»;— хорошие перспективы роста — сектор IT. Акции компаний из 2-го и 3-го эшелонов могут стать источником диверсификации портфеля.

Рублевые облигации

Высокую ликвидность коротких ОФЗ можно использовать для тактических покупок в моменты упадка рынка облигаций. Кроме рекомендации держать краткосрочные ОФЗ, обращаем внимание на облигации качественного 1-го эшелона.

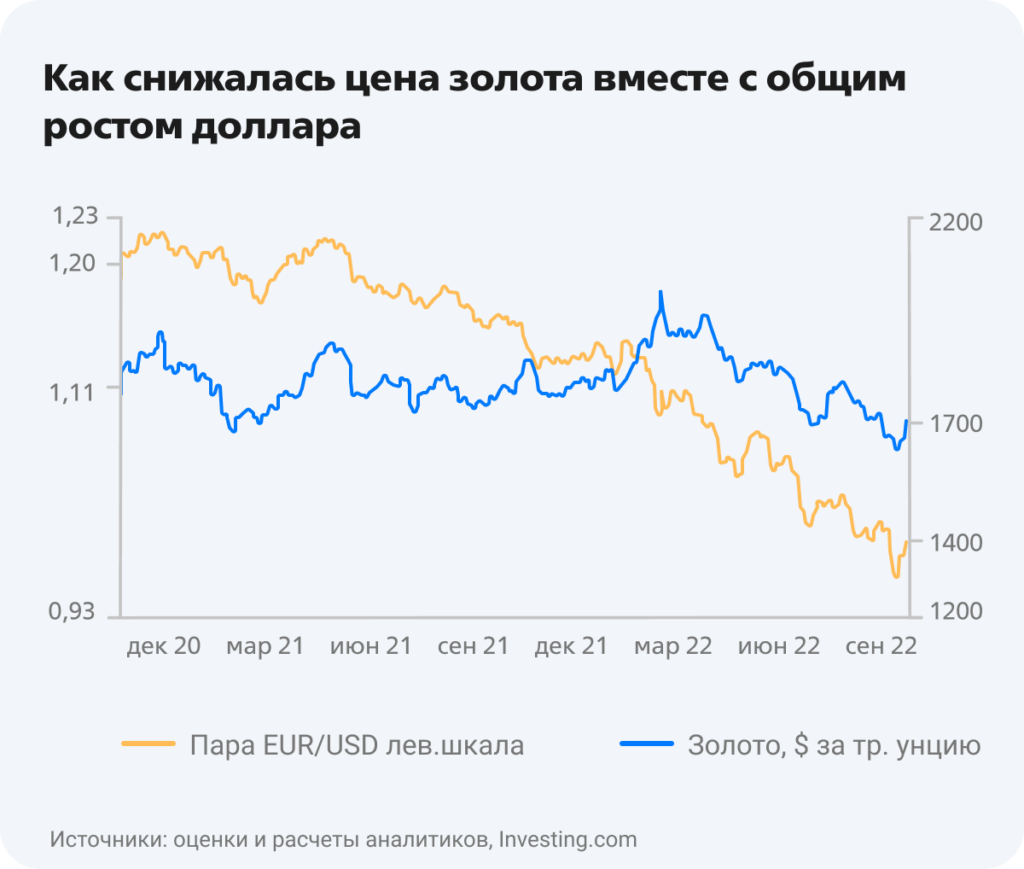

Золото

Учитывая инфляцию, золото сейчас торгуется дорого из-за отрицательных реальных долларовых доходностей. А повышение ставок мировыми Центробанками делает золото менее привлекательным активом, если инвестировать в него на короткий срок.

Наш прогноз на конец 2022 года — 1 800 $ за унцию, в 2023 году — 1 900 $ за унцию. Золото, как актив в валюте, но хранящийся в России, хорошо подходит для диверсификации портфеля, выступая в качестве страховки на случай ослабления рубля.

Новые санкции Евросоюза: что будет с компаниями

Евросоюз ввел запрет на ввоз стальных полуфабрикатов из России, ранее под запретом уже был стальной прокат.НЛМК получил отсрочку в 2 года для поставки слябов на свои прокатные заводы. Запрет наступит только с 1 октября 2024 года. Но уже сейчас для компании это означает, что вырастет неопределенность и необходимость пересмотреть стратегию. Так как с октября 2024 года компания будет вынуждена перенаправить 2,5-3 млн тонн слябов на другие рынки — 13-15% производства.

Кроме того, возникает вопрос о целесообразности владения прокатными заводами в Европе.

На внутреннем рынке в России нет свободных прокатных мощностей, а текущая емкость рынка недостаточна для строительства новых прокатных заводов. Поэтому возможное новое направление поставки слябов — Юго-Восточная Азия. Считаем, что НЛМК может рассмотреть покупку или строительство прокатных заводов в этом регионе для поставки на них слябов.

Ожидаем, что НЛМК будет вынужден продать свои прокатные заводы в Европе. Без возможности поставки полуфабрикатов из России владение этими заводами не имеет смысла, а их стоимость в таких условиях незначительна.

Таким образом, основной эффект от санкций — удорожание логистики перевозок с 1 октября 2024 года. По нашим оценкам, негативный эффект на EBITDA компании составит 10-15% при текущих ценах на сталь и курсе рубля.

Также есть риск, что вырастут расходы — капитальные затраты или сделки по слиянию и поглощению — для приобретения прокатных заводов на новых рынках. Мы не ожидаем, что в этом случае они могут быть покрыты выручкой от возможной продажи заводов в Европе.

Среди металлургических компаний по-прежнему отдаем предпочтение ММК. При текущих ценах на сталь — премия на внутреннем рынке ~165 $ за тонну, большая доля внутренних продаж у ММК — 80% за 8 месяцев этого года. Это поддерживает более высокую маржинальность по сравнению с НЛМК, у которой 42% таких продаж.

Считаем, что текущие санкции Евросоюза уже отражены в цене НЛМК, но риски санкций еще сохраняются. В первую очередь со стороны США, где также есть прокатные мощности у компании, в то время как эффект от санкций для ММК уже отражен в цене после включения компании в SDN-лист.

Продажа валюты от 1 $ и 1 € снова доступна

Продать доллары и евро с брокерского счета и ИИС в приложении теперь снова можно от 1 $ и 1 € с 10:00 до 17:30 мск.Чтобы это сделать, зайдите на счет, где у вас есть валюта, перейдите в карточку этой валюты и нажмите кнопку «Продать».

Продать можно только ту валюту, которая уже была у вас на счете. То есть ту, которую вы покупали на брокерский счет и ИИС в приложении до 28 февраля 2022 года.

Если сейчас дополнительно перевести валюту на брокерский счет, то продать ее дробными долями не получится.